【たった3分】NordVPNの登録と使い方を解説!【サブスクを格安で契約】

クリプトカレッジ管理人

クリプトカレッジ

これから節約や貯金できるようになりたい。

家族や将来のために、お金で失敗したくない。

このような悩みに応えます。

ゼロから資産を増やしていくために、まずは「家計管理」で基礎作りから。

お金を確実に増やすためには、以下のステップでやっていくといいですよ!

本記事では、実際にボクがやってきたロードマップをわかりやすく解説していきます。

お金で悩む人生から抜け出したい。という方は、

本記事を参考に一つでも実践してみてください!

それでは始めます。

支出を減らすために一番にやるべきことは、食費や生活費を切り詰めるのではなく「固定費を見直すこと」です。

見直したことがない方はもちろんですが、数年前に整えて以来放置している…という方にもアップデートは必要です。

具体的に見直すべき項目はこちら。

まず必ずやって欲しいのが、「格安SIMへの変更」です。

大手キャリアで毎月8,000円の通信費を支払っているような方は、格安SIMに乗り換えるだけで毎月5,000円以上の固定費を削減できますよ。

上記であれば、どれを使ってもOKです。

乗り換えの手間を減らすために、系列に合わせた回線を使うのもありかと!

ちなみにボクは、「ahamo」を使ってます!

15日間の海外ローミングができるから、海外によく行く方はオススメですね◎

電力会社は2016年から、ガス会社は2017年から、「自由化」が始まり自分で選ぶことができるようになりました。

電気代は今年特に高いのでビックリしますよね。

実は電力会社を変える一手間で、月1000円ほど安くなることも。

電気やガスを見直す方法として、「エネチェンジ」という比較サイトを使うといいですよ!

さらに「エネチェンジ」経由で乗り換えをすると、現金キャッシュバックなどの特典があるので、ぜひ活用してみてくださいね。

ここ数年でサブスクサービスが急激に増えて、1つは契約してるという方も多いかと。

月々の支払いはそうでもなくても、年間にすると結構な金額になります。

加入したもののあんまり使っていないものは、思い切って断捨離しよう!

また、VPNを使うと格安でサブスクを契約できます。

例えば以下の通り。

なかには費用が1/5になるサブスクも!

VPNを使って海外のサーバーにアクセスすると、格安で契約できる◎

おすすめは「NordVPN」です。

知名度・機能性がトップクラスで、30日間の返金保証もあるのでお得に始められますよ!

↑上記リンク限定で66%割引のクーポンが適用されます↑

保険会社に言われるがまま、ついつい入ってしまいがちな保険。

そもそも保険は起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えるために加入します。

上記を踏まえて、必要な保険は以下の3つ。

無駄な保険に加入するぐらいなら、その分貯蓄に回した方がいいですよ!

固定費の見直しで支出を減らしたら、次はお金が貯まるベースを作ります。

無理な節約はストレスがかかって逆効果になりので、生活費を使いながらも貯まるようにしていきましょう。

現金を預けているメインバンクをネット銀行に変えるのをおすすめします。

ネット銀行は、スマホひとつで簡単に振込や自動入金ができる便利さはもちろんですが、金利に最大のメリットがあるんです。

| 銀行名 | 普通預金金利 |

|---|---|

| ゆうちょ銀行 | 0.001 % |

| みずほ銀行 | 0.001 % |

| 【ネットバンク】楽天銀行 | 最大0.1 %(証券連携) |

預けるだけで、通常の100倍になるので、使わないと損します。

キャッシュレスが進んでいる今、現金を使わなくても生活できるようになりましたよね。

クレカ払いはポイントで還元されるのが嬉しいポイント。

逆に、現金支払いは、ただなくなるだけ。。

どうしても「クレカが怖い。。」という方は、

など、用途に合わせて変えてみるのもありですね。

電力会社、銀行、ネットショッピング、クレジットカードなど、

生活にまつわるさまざまなサービスを1つのグループに集約させることを「〇〇経済圏」と言います。

経済圏を利用する最大のメリットは、ポイントバックや様々な割引ですね。

代表的なものは「楽天経済圏」「au経済圏」など。

ボクは「楽天経済圏」を使っていて、生活しているだけでポイントがザクザクと溜まっています。

すべてを1つの経済圏にまとめるのは逆に不便だったりするので、できる範囲でもやってみるのをおすすめします。

固定費を削減して、お金を増やす仕組みを作ったら「節税」にも取り組んでみましょう!

ただし「控除」に関しては、家族構成や職業などで大きく変わってきてしまうので、

この記事では誰でもできる以下3点を解説します。

ふるさと納税は、国が作った超お得な制度の一つ。

やってない人は損してる。。

ふるさと納税は、来年払う予定の税金を前払いしておく、というイメージでOK。

簡単に言うと、来年払う税金を先払いすると、返礼品を貰える仕組み。

この返礼品がとんでもなく豪華なので、お得な制度になってます。

さらに「楽天市場」を使うと、ポイントバックが貰えて、お得に始められるのでオススメです。

iDeCoは、NISAと同じく非課税で運用できる投資制度で、「所得控除」があるのが特徴です。

簡単に言うと、iDeCoに払った金額に応じて、所得税と住民税が減るということ。

ただし、人によっては恩恵をあまり受けられない場合もあるので、一旦検討してみましょう!

ちなみに、iDeCoは60歳まで原則引き出すことができません!

あくまで「老後資金」という位置付けにして、預貯金やNISAなど別のところに資産を確保しておきましょう。

医療費控除とは、1年間で支払った医療費に応じて確定申告すると、還付金が貰える制度のこと。

簡単に言うと、家族全員分まとめて10万円以上(保険・自費どちらも)の医療費がかかった場合は、お金が戻ってきます。

歯科の自費診療、出産費用、なども含めてOKなので、意外と10万円いく家庭は多いと思いますよ。

確定申告は難しそう…と思うかもしれないですが、

マイナンバーカードが普及して、簡単にできるようになった◎

他にも控除にはいろんなものがあるので勉強しましょう!

節約や節税はある一定に到達すると、限界がきます。

ここから手取りを増やそうと思うと、給与が高い仕事に転職することもできますが、かなりハードルが高いでよすね。

そこで、本業以外で「サクッと稼ぐ」方法を3つ紹介します。

「開設するだけでAmazonギフト券プレゼント」や「登録すればポイント還元」のようなお得なキャンペーンを利用してみましょう。

やってみたいけど、どれをやればいいの?

おすすめだけまとまってたら嬉しい。。

そんな悩みを解消するべく、今行われているイチオシのキャンペーンを記事にまとめているので、ぜひこれを活用してみてください。

収入を増やすには、小さな副業もおすすめです。

副業!?知識も経験もないから、私なんかにできないよ・・

副業と聞くと、そう感じる方も多いと思いますが「小さな副業」であれば誰でも始められますよ!

まずは「不用品をフリマサイトで販売」して、お小遣いを作ってみることから始めるといいね◎

まずは小さなことから少しずつ始めて、月1万円でも稼げると家計が楽になりますよね。

時間の切り売りをする副業よりも、スキルが溜まる副業がおすすめ。小さく始めていきましょう。

知らない人が多いんですが、セルフバックで資金を作るのもオススメです!

自分で商品やサービスを体験し稼ぐアフィリエイトのこと。

具体的には、下記図の通り。

ASPに登録を行い、欲しい商品や気になるサービスを自分で申し込み、広告収入を稼ぐ仕組みです。

セルフバックを利用することで食品や日用品、動画配信サービスやクレジットカードなどのオンラインサービスまでお得に購入・利用することができます。

セルフバックできる種類はたくさんあるよ!

どうせ買う・申し込むなら使わないともったい無い!

セルフバックの始め方は、以下記事で紹介しています。

節約やお得を活用して毎月資金を増やしたら、お金にも働いてもらいましょう!

結論、「投資」です。

ボクが実践しているオススメ投資法は、以下2つを組み合わせる方法です。

それぞれ紹介します。

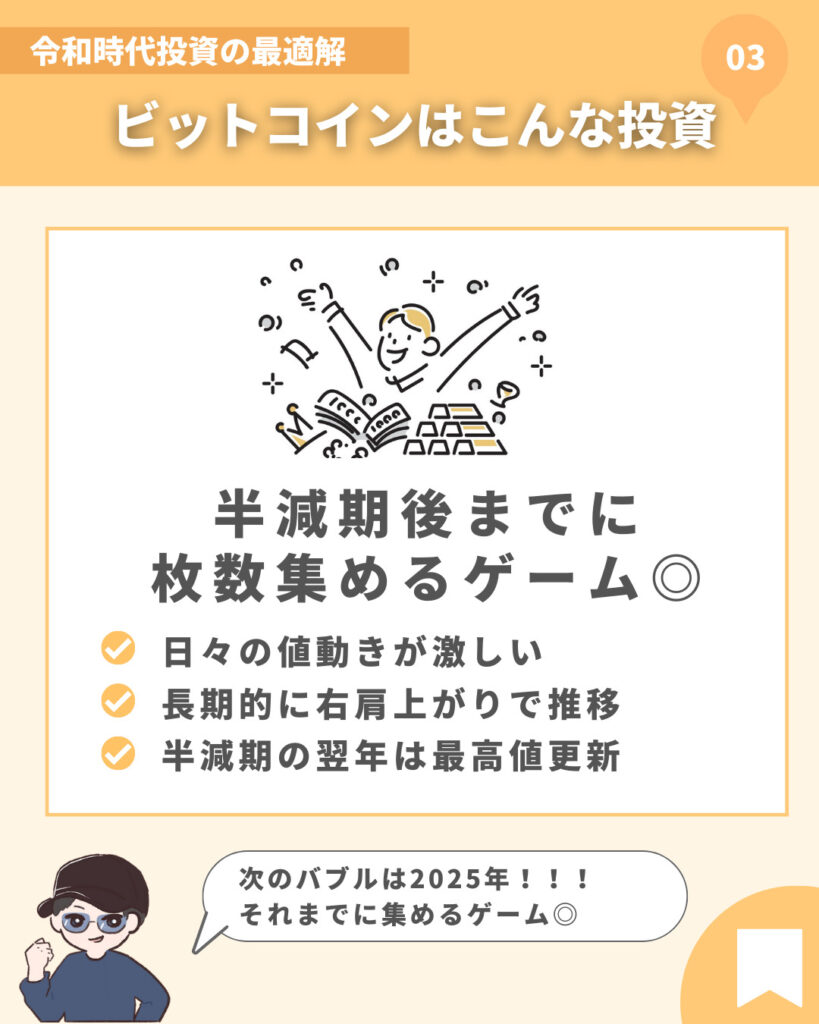

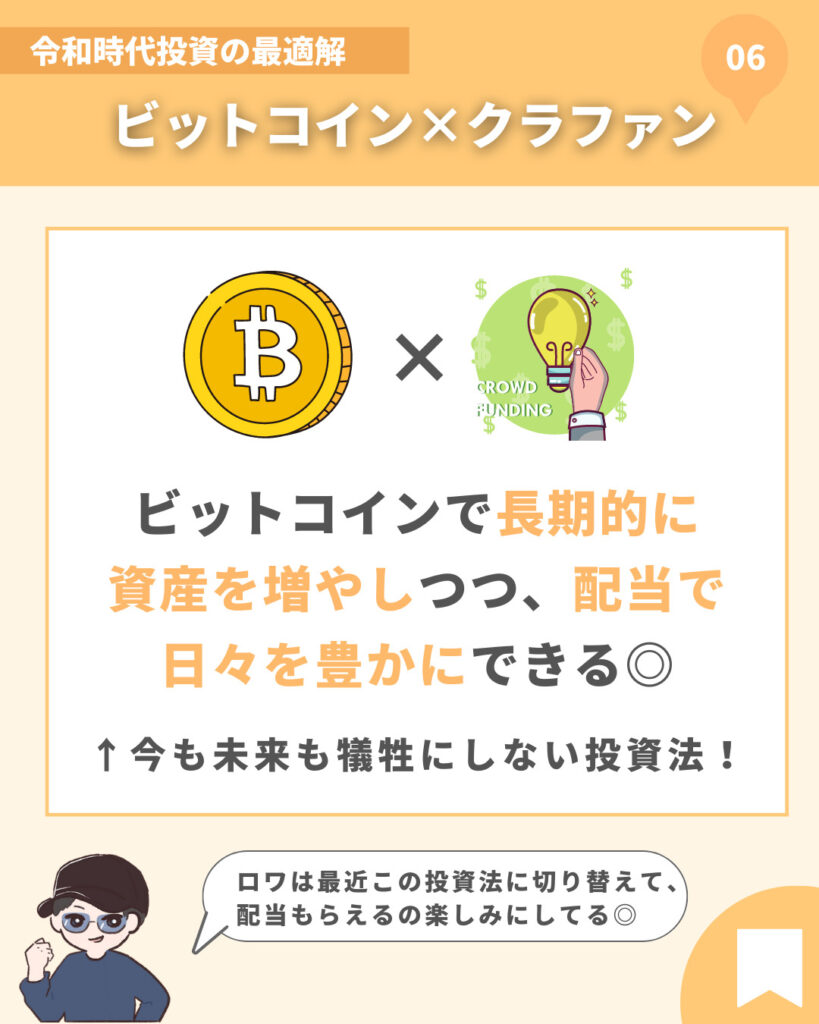

まずは、ビットコイン投資です。

え?ビットコイン?

リスク高そうだし、怪しいやつじゃ・・?

そんなイメージを持ってる方も多いかと。ただ、ビットコインの特徴は以下の通り。

ビットコインは、一度買って放置しておくだけで、将来的に大きなリターンが狙える。ミドルリスク・ハイリターンな投資法!

よく仮想通貨で損したって声を聞くけど、ほとんどが「暴落したから慌てて売った人」なんだよね。

あくまでビットコインは長期的に保有して、大きく利益を出すもの!

ビットコインの始め方は、以下記事で紹介してるのでご活用ください!

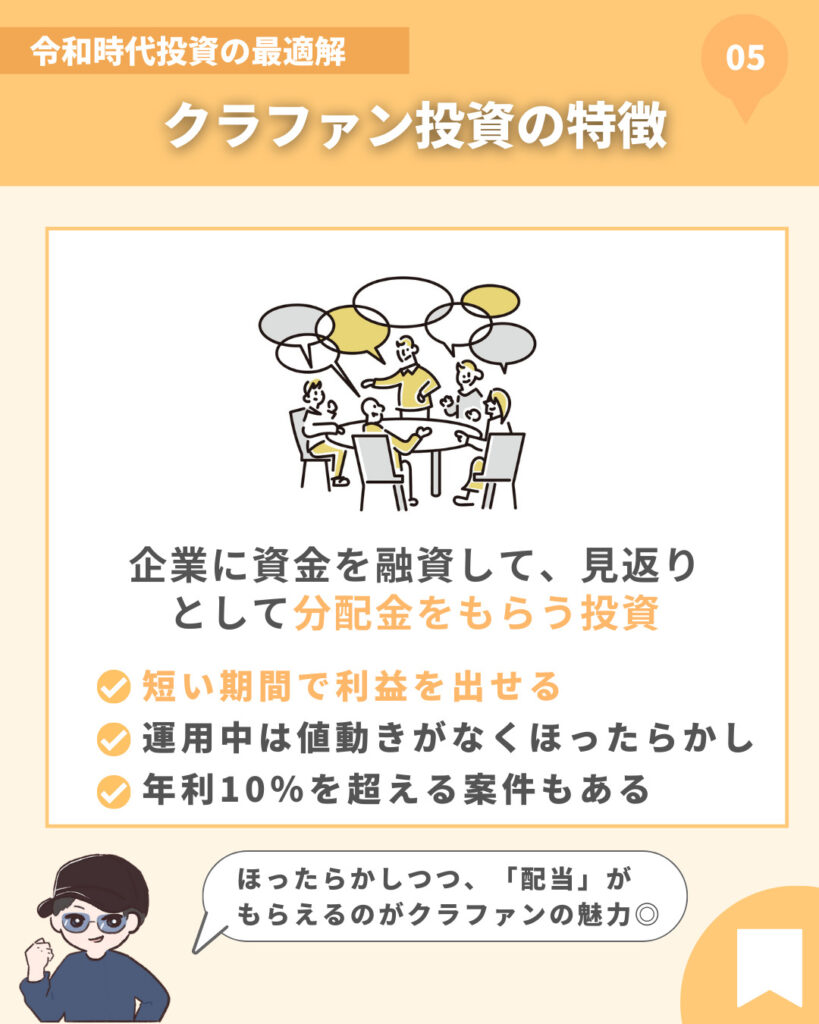

最近かなり注目を集めている「クラウドファンディング投資」。

大手銀行の預金金利0.001%と比べて、利回り1〜10%と100倍以上の利息が貰えるのが特徴です。

リスクは取りたくないけど、銀行預金よりは増やしたいという方におすすめな投資法!

上記のように、それぞれメリット・デメリットが存在します。

そこで、「ビットコイン×クラファン」を組み合わせると、今も未来も豊かにすることも可能です!

クラファン投資の始め方・選び方は、以下記事で紹介してるのでご活用ください!

番外編ということで、今すぐ◯◯円貰える!といった案件ではありませんが、

「お金を稼ぐスキル」をお得に学ぶ方法があるので紹介します!

投資の達人になる投資講座は、無料で投資の有料級な情報が身につくオンラインセミナーです。

2021年最も信頼される投資セミナーに選ばれた実績も。

オンライン講座はスマホで見れるので、隙間時間を活用して動画を視聴してみましょう。

通常5,000円の投資講義が、今だけ完全無料で視聴することができます。

今後、予告なく無料開放を終了するとのことなので、無料のうちに視聴しないと損する可能性も。

「今すぐ投資講座を受講したい!!」という方は以下のリンクからご覧ください。